Scadenza

La Legge di Bilancio 2022 ha prorogato e rimodulato il credito d’imposta per gli investimenti in beni strumentali nuovi 4.0. In particolare la proroga riguarda gli investimenti realizzati a partire dal 1 gennaio 2023 fino al 2025.

Beneficiari

Possono accedere al credito d’imposta tutte le imprese residenti in Italia, comprese le stabili organizzazioni di soggetti non residenti, nel rispetto delle normative sulla sicurezza nei luoghi di lavoro e al corretto versamento dei contributi ai lavoratori.

Tipologia progetti

Industria 4.0 richiede soluzioni tecnologiche per:

- ottimizzare i processi produttivi

- supportare i processi di automazione industriale

- favorire la collaborazione produttiva tra imprese attraverso tecniche avanzate di pianificazione distribuita, gestione integrata della logistica in rete e interoperabilità dei sistemi informativi.

Costi ammissibili

Gli investimenti ammessi alle agevolazioni sono:

- BENI STRUMENTALI MATERIALI NUOVI che siano “funzionali alla trasformazione in chiave Industria 4.0”

- BENI STRUMENTALI IMMATERIALI NUOVI (SOFTWARE) che siano “funzionali alla trasformazione in chiave Industria 4.0”

- BENI STRUMENTALI DIVERSI

Per l’elencazione completa e specifica dei beni si rimanda a:

- ALLEGATO A art. 1, co. 9 – Legge 232/16 (beni materiali punto 1)

- ALLEGATO B art. 1, co. 10 – Legge 232/16 (beni immateriali punto 2)

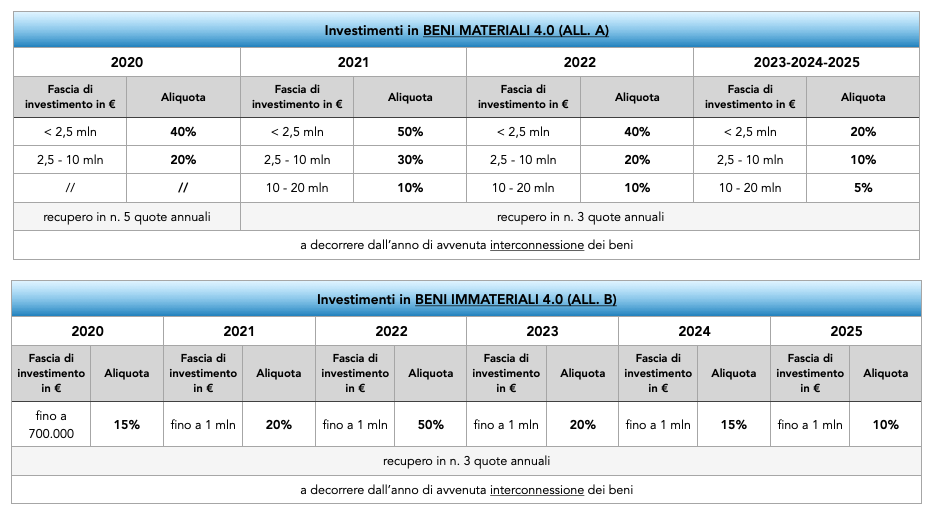

Misura e importi dell’agevolazione

Il credito d’imposta è recuperabile esclusivamente in compensazione con il modello F24, in un numero variabile di quote annuali di pari importo in base alla tipologia di investimento e all’anno di riferimento.

Nelle tabelle a seguire se ne riporta una sintesi schematica.

Il credito d’imposta è cumulabile con altre agevolazioni che abbiano ad oggetto gli stessi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto.